Ποιος θα είναι ο ρόλος του γιουάν και του ΔΝΤ σε μια νέα πολυπολιτική νομισματική τάξη.

Η Κινέζοι δεν μιλούν συχνά...όπως επιβάλλει η παράδοση του Κομφουκιανισμού.. αλλά όταν το κάνουν δεν φλυαρούν...

Ο Pan Gongsheng, επικεφαλής της κεντρικής τράπεζας της Κίνας (The People's Bank of China,PBOC) , εκφώνησε μια ομιλία-ορόσημο στο forum Lujiazui 2025, που πραγματοποιήθηκε από τις 18 έως τις 19 Ιουνίου στην οικονομική περιοχή της Σαγκάης.

Παρουσίασε το όραμα της Κίνας για το μέλλον του διεθνούς νομισματικού συστήματος, ζητώντας τον τερματισμό της νομισματικής κυριαρχίας του δολαρίου.

Αντικατάσταση της κυριαρχίας του δολαρίου ΗΠΑ με νομισματική πολυπολικότητα

Σε μια έντονη κριτική για την κυριαρχία του δολαρίου ΗΠΑ στο παγκόσμιο νομισματικό σύστημα, ο Pan κάλεσε το παγκόσμιο οικονομικό σύστημα να «αποδυναμώσει την υπερβολική εξάρτησή του από ένα ενιαίο κυρίαρχο νόμισμα και τις αρνητικές του επιπτώσεις».

Ο διοικητής της κεντρικής τράπεζας της Κίνας υποστηρίζει αντ' αυτού τη δημιουργία ενός πολυπολικού παγκόσμιου νομισματικού συστήματος, όπου ένας «μικρός αριθμός ισχυρών κυρίαρχων νομισμάτων εμπλέκεται σε αμοιβαία επωφελή ανταγωνισμό».

«Η πολυπολική ανάπτυξη του διεθνούς νομισματικού συστήματος θα βοηθήσει στην αύξηση της ανθεκτικότητάς του και στην αποτελεσματικότερη διατήρηση της παγκόσμιας οικονομικής και χρηματοπιστωτικής σταθερότητας».

Ο Pan παρέθεσε με θετικό τρόπο μια αναφορά Christine Lagarde, πρόεδρο της Ευρωπαϊκής Κεντρικής Τράπεζας, η οποία δήλωσε ότι η αβεβαιότητα γύρω από την κυρίαρχη θέση του δολαρίου αυξάνεται και ότι το ευρώ θα μπορούσε να αναμένεται να διαδραματίσει σημαντικότερο ρόλο στο παγκόσμιο νομισματικό σύστημα.

Το βάρος του παγκόσμιου αποθεματικού νομίσματος

Ένα από τα κύρια επιχειρήματα του Pan για ένα πολυπολικό νομισματικό σύστημα είναι οι επαχθείς ευθύνες και οι περιορισμοί που επιβάλλονται σε κάθε μεμονωμένο κράτος που αναλαμβάνει τον ρόλο του παγκόσμιου προμηθευτή νομίσματος.

Αυτά έχουν επισημανθεί άλλωστε όπως έχουμε γράψει στο BN πολλές φορές από το οικονομικό επιτελείο του προέδρου των ΗΠΑ Donald Trump εξού και επιδιώκει να αλλάξει τους διμερείς όρους του εμπορίου με όλους τους εταίρους της χώρας - στην ανάλυση αυτή επικρατεί λοιπόν μια συγκλιση μεταξύ Κίνας και ΗΠΑ.

Σε σύγκριση με τους στόχους της εσωτερικής πολιτικής - επισημαίνει ο Pan - αυτό μπορεί να δημιουργήσει συγκρούσεις συμφερόντων που επιδεινώνουν τον παγκόσμια χρηματοπιστωτικό κίνδυνο, ενώ παράλληλα υπονομεύουν τη σταθερότητα και την ασφάλεια του παγκόσμιου οικονομικού και εμπορικού συστήματος.

Ο Pan τόνισε τη φύση οποιουδήποτε διεθνούς νομίσματος ως «παγκόσμιο δημόσιο αγαθό» - πράγμα που σημαίνει ότι τα κράτη που τα παρέχουν πρέπει να υπόκεινται σε ορισμένους περιορισμούς και καθήκοντα έναντι των δικών τους δημοσιονομικών και οικονομικών πολιτικών.

«Ανεξάρτητα από το αν ένα ή περισσότερα κυρίαρχα νομίσματα χρησιμεύουν ως το κορυφαίο διεθνές νόμισμα, αυτά τα κράτη πρέπει όλα να φέρουν αντίστοιχες ευθύνες, συμπεριλαμβανομένης της ενίσχυσης της εσωτερικής δημοσιονομικής πειθαρχίας και της ρύθμισης του χρηματοπιστωτικού τομέα, και της προώθησης οικονομικών διαρθρωτικών μεταρρυθμίσεων», δήλωσε ο Pan.

«Το να κατέχει το κυρίαρχο νόμισμα [αυτά τα καθήκοντα] ένα μόνο κράτος θα οδηγήσει εγγενώς σε ορισμένα ζητήματα εγγενούς αστάθειας».

Αυτά περιλαμβάνουν:

-Συγκρούσεις συμφερόντων. «Όταν τα συμφέροντα του έθνους με αποθεματικό νόμισμα συγκρούονται με τον ρόλο του ως παρόχου ενός δημόσιου αγαθού, θα δώσει μεγαλύτερη έμφαση στα δικά του συμφέροντα. Αυτό θα υπονομεύσει την παροχή του δημόσιου αγαθού.

-Κίνδυνος που προκύπτει από ελαττώματα στη δημοσιονομική πολιτική και τη χρηματοπιστωτική ρύθμιση. «Καθώς οι εσωτερικές οικονομικές δομικές αντιφάσεις συσσωρεύονται συνεχώς, ο χρηματοοικονομικός κίνδυνος θα εξαπλωθεί παγκοσμίως ή ακόμη και θα εξελιχθεί σε μια παγκόσμια χρηματοπιστωτική κρίση».

-Η γεωπολιτική οπλοποίηση του καθεστώτος του αποθεματικού νομίσματος. «Όταν προκύπτουν γεωπολιτικές συγκρούσεις, ζητήματα εθνικής ασφάλειας ή ακόμη και πόλεμοι, το διεθνές αποθεματικό νόμισμα μετατρέπεται εύκολα σε όπλο ή εργαλείο»,

Για αυτόν τον λόγο, ο Pan υποστηρίζει ότι είναι προτιμότερο πολλές χώρες να επωμίζονται το βάρος της παροχής διεθνών χρημάτων, αντί για ένα μόνο κράτος.

Η προτιμώμενη επιλογή της Κίνας: τα ειδικά τραβηκτικά δικαιώματα του ΔΝΤ

Η Κίνα προωθεί επί του παρόντος τη μεγαλύτερη διεθνοποίηση του γιουάν ελέγχοντας την ισοτιμία του νομίσματος ώστε να μην έχει απώλειες σε ανταγωνιστικότητα, σε μια προσπάθεια να αυξήσει τη διεθνή οικονομική της ισχύ, καθώς και ως μηχανισμό έκτακτης ανάγκης για την παράκαμψη τυχόν κυρώσεων εκ μέρους της Ουάσιγκτον.

Δεδομένης της ρητής αρνησης ένα μόνο έθνος-κράτος να κατέχει το παγκόσμιο αποθεματικό νόμισμα, ωστόσο, ο Pan δεν υποστηρίζει ότι το κινεζικό γιουάν θα αντικαταστήσει το δολάριο ΗΠΑ στον ηγεμονικό νομισματικό του ρόλο.

Αντίθετα, εξετάζει τα ειδικά τραβηκτικά δικαιώματα (SDR) που εκδίδει το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) ως τη βέλτιστη λύση στην πρόκληση της παροχής ενός μέσου διεθνών συναλλαγών που δεν εξαρτάται από ένα μόνο έθνος-κράτος.

«Σε θεωρητικούς όρους, τα SDR μπορεί να ξεπεράσουν αποτελεσματικά το εγγενές πρόβλημα του ότι το διεθνές αποθεματικό νόμισμα είναι ένα ενιαίο κυρίαρχο νόμισμα», δήλωσε ο Pan.

«Παρέχει ισχυρότερη σταθερότητα και μπορεί να αναλάβει καλύτερα τον ρόλο ενός παγκόσμιου δημόσιου αγαθού (σ.σ. αυτόν που εξυπηρετεί ένα παγκόσμιο αποθεματικό νόμισμα)... μπορεί να προσαρμόσει την παγκόσμια ρευστότητα και να παράσχει βοήθεια σε περιόδους κρίσης και διαθέτει τα χαρακτηριστικά μιας υπερεθνικής νομισματικής μονάδας».

Τα SDR δημιουργήθηκαν για πρώτη φορά από το ΔΝΤ το 1969, για να αντιμετωπίσουν το η έλλειψη συναλλαγματικών αποθεματικών με τη μορφή χρυσού σε ράβδους ή δολαρίων.

Αυστηρά μιλώντας, τα SDR είναι λογιστικές μονάδες που αντιπροσωπεύουν μια αξίωση σε νόμισμα που κατέχουν τα κράτη - μέλη του ΔΝΤ.

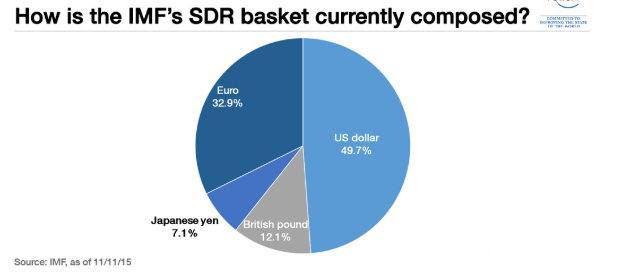

Η αξία τους βασίζεται σε ένα καλάθι διεθνών νομισμάτων που υπόκειται σε αναθεώρηση από το ΔΝΤ μία φορά κάθε πέντε χρόνια. Από τον Αύγουστο του 2023, αυτό το καλάθι αποτελείται από πέντε νομίσματα - το δολάριο ΗΠΑ (43,38%), το ευρώ (29,31%), το κινεζικό γιουάν (12,28%), το ιαπωνικό γεν (7,59%) και τη βρετανική λίρα στερλίνα (7,44%).

Η θέση του Pan για τη χρήση των SDR του ΔΝΤ ως παγκόσμιου αποθεματικού νομίσματος ακολουθεί τη γραμμή του προκατόχου του, του πρώην διοικητή της κεντρικής τράπεζας της Κίνας Zhou Xiaochuan.

Ο Zhou υποστήριξε κυρίως τη χρήση των SDR σε μια ομιλία του τον Μάρτιο του 2009, λίγο μετά την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης.

Για τον Pan, ο ρόλος της Κίνας στην παροχή του παγκόσμιου αποθεματικού νομίσματος θα περιοριστεί στη συμμετοχή του γιουάν ως ενός από τα συστατικά νομίσματα των SDR.

Για αυτόν τον λόγο, ο Pan θεωρεί την αυξανόμενη εξέχουσα θέση του γιουάν στο καλάθι των SDR ως μία από τις δύο εξελίξεις - ορόσημα στο διεθνές νομισματικό σύστημα τα τελευταία 30 χρόνια, παράλληλα με την εισαγωγή του ευρώ.

«Το γουάν έχει σταθερά ανέβει σε διεθνές επίπεδο από την Παγκόσμια Οικονομική Κρίση του 2008 και έχει γίνει το δεύτερο πιο σημαντικό εμπορικό και χρηματοδοτικό νόμισμα στον κόσμο», δήλωσε ο Pan.

«Είναι πλέον τρίτο στο καλάθι των SDR του ΔΝΤ όσον αφορά τη στάθμιση».

Εμπόδια στην ανατροπή του δολαρίου από τα SDR

Ο Pan δεν πιστεύει ότι η αντικατάσταση της υπάρχουσας ηγεμονίας του δολαρίου με ένα πολυπολικό νομισματικό σύστημα είναι ένας εύκολα εφικτός στόχος, επισημαίνοντας σημαντικά εμπόδια στο δρόμο για την υιοθέτησή του.

«Εξακολουθούμε να αντιμετωπίζουμε ανεπαρκή διεθνή συναίνεση και κίνητρα σε πολιτικό επίπεδο όσον αφορά την ανάδειξη των SDR σε παγκόσμιο νόμισμα», είπε.

«Προς το παρόν, η κλίμακα, το βάθος και η ρευστότητα της αγοράς είναι επίσης ανεπαρκή».

Προκειμένου προωθηθεί ο ρόλος των SDR ως παγκόσμιου νομίσματος, ο Pan υποστηρίζει τη σταδιακή επέκταση της χρήσης τους, συμπεριλαμβανομένων:

-Αυξηση της ομαλοποίησης και της κλίμακας των εκδόσεων SDR.

«Προς το παρόν, η κατανομή των SDR από το ΔΝΤ προορίζεται κυρίως για την αντιμετώπιση κρίσεων και αφορά κυρίως μεμονωμένες εκδόσεις μεγάλης κλίμακας».

-Επέκταση του πεδίου χρήσης. «[Θα πρέπει] να ωθήσουμε ενεργά τον ιδιωτικό τομέα και διάφορες οντότητες της αγοράς να κάνουν ευρεία χρήση των SDR για το διεθνές εμπόριο, καθώς και για επενδυτικές και χρηματοδοτικές δραστηριότητες και να εκδώσουμε ομόλογα που τιμολογούνται σε SDR, να αναβαθμίσουμε τον ρόλο των SDR ως αποθεματικού περιουσιακού στοιχείου και να θεσπίσουμε μηχανισμούς διακανονισμού SDR κατάλληλους για χρήση μεγάλης κλίμακας».

Τα παραπάνω περιγράφουν τον κινεζικό οδοδείκτη για την υπό διαμόρφωση νομοσματική τάξη.

www.bankingnews.gr

Σχολιάστε εδώ

για να σχολιάσετε το παραπάνω θέμα πρέπει να εισέλθετε